Hypotheekhouders onvoorbereid op inkomensuitval door werkloosheid

Vijftig procent van de huiseigenaren heeft bij het afsluiten van haar hypotheek geen rekening gehouden met inkomensuitval door werkloosheid. Dat blijkt uit onderzoek van MUNT Hypotheken. Vier op de tien hypotheekadviseurs brengt dit risico tijdens een consult niet ter sprake.

MUNT Hypotheken bevroeg ruim duizend Nederlandse hypotheekhouders. Uit de enquête blijkt dat ‘slechts’ 57% van de hypotheekadviseurs de klant in adviesgesprekken attendeert op de gevolgen van baanverlies voor de hypotheek. Bijna de helft van de huizenbezitters heeft geen plan om het inkomensverlies door werkloosheid op te vangen.

Lees verder onder de afbeelding

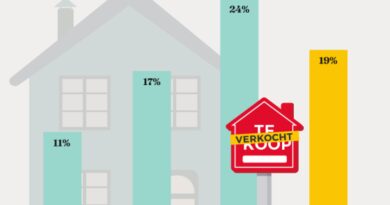

Bijna de helft van hypotheekhouders kan inkomensverlies door werkloosheid niet opvangen

Hypotheekadviseur pro-actief waarschuwen

Ook de online zoekmachine voor een dienstverlener, Advieskeuze.nl, constateert in haar onderzoek onder 1800 hypotheekhouders dat de meerderheid slecht is voorbereid op crisissituaties. Volgens woordvoerder Christian Bouter zouden financieel adviseurs, banken en verzekeraars proactief hun klanten moeten waarschuwen: ,,Het is van cruciaal belang dat consumenten hun financiële zaken op orde hebben voordat er iets ergs gebeurt. Huizenbezitters zijn vaak te laat met voorsorteren op crises als deze.”

Werkloosheidsverzekering

Als voorbeeld noemt hij een werkloosheidsverzekering bij het afsluiten van een hypotheek. ,,Deze verzekering dekt de maandlasten van de hypotheek af bij inkomensuitval door werkloosheid of uit eigen onderneming. Daar zijn veel consumenten zich niet van bewust. Ook weten we van de groeiende groep zelfstandigen dat ze vaak geen arbeidsongeschiktheidsverzekering hebben. Met het coronavirus zie je hoe gevaarlijk dat kan zijn. Herstel kan soms maanden duren. Wat ons betreft zou een gesprek met een adviseur regelmatig moeten plaatsvinden.”

Aflossing hypotheek opschorten

Een meerderheid van de huizenbezitters checkt pas de hypotheek en woningverzekeringen als er als sprake is van een crisis, zoals nu de coronacrisis. Een groot deel van de consumenten weet niet dat hypotheekadviseurs een zorgplicht hebben. Volgens directeur Carla Muters van de Nationale Hypotheekgarantie zouden hypotheekhouders zich moeten afvragen of ze bij inkomensderving kunnen terugvallen op het inkomen van hun partner of in staat zijn snel een andere baan vinden. Volgens Muters is het mogelijk om in noodsituaties voor drie maanden tot een half jaar zonder verdere toets de aflossing van de hypotheek op te schorten. De Nederlandse Vereniging van Banken liet in mei al weten dat 16.000 klanten van die regeling gebruik hebben gemaakt.

44% van de ondervraagde huiseigenaren in de peiling van Munt Hypotheken vindt achteraf dat ze zich beter hadden moeten laten informeren over verzekeringen tegen inkomensverlies. Echter blijkt dat 72% van de ondervraagden een dergelijke verzekering niet heeft afgesloten bij haar hypotheek. Slecht 18% heeft dit risico wel afgedekt. Overigens is 45% van de huiseigenaren niet bevreesd voor het kwijtraken van de woning als de werkgever het contract opzegt. Deze groep zegt ook zonder baan de hypotheeklasten te kunnen dragen.

Bron: https://www.vastgoedactueel.nl/hypotheekhouders-inkomensuitval-werkloosheid/