Kans op koopwoning groter als studieschuld is afgelost

De meeste oud-studenten die een koopwoning bezitten, hebben hun studieschuld afgelost. Dat blijkt uit onderzoek van BLG Wonen. Daarnaast hebben schoolverlaters die samenwonen én een vast contract hebben, eerder een koopwoning, aldus het CBS.

Zeven jaar na schoolverlaten bezat 58% van de mensen met een vast contract een eigen woning, tegen 41% met een flexibel contract en 43% onder zelfstandigen. Mensen die samenwonen hebben zeven jaar na schoolverlaten drie maal zo vaak een eigen woning als alleenstaanden. Dat blijkt uit analyses van het CBS waarbij 143.000 mbo-, hbo- en wo-schoolverlaters die in schooljaar 2012-2013 hun opleiding afrondden of verlieten zeven jaar werden gevolgd.

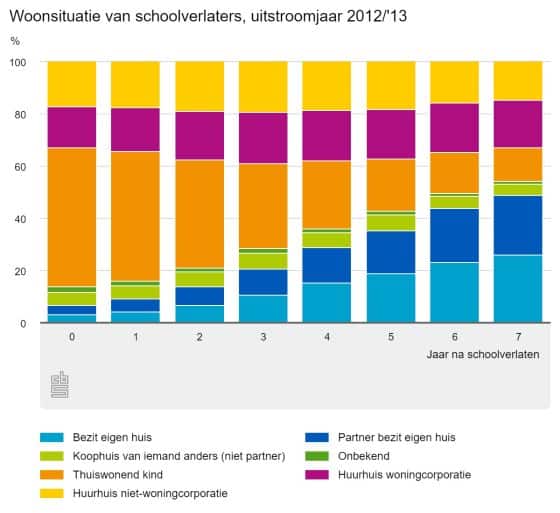

In het laatste schooljaar (2012-2013) van de onderzochte schoolverlaters woonden de meesten nog thuis (53 %). 33% woonde in een huurhuis en 7% bezat al zelf of samen met een partner een koopwoning. Een jaar na schoolverlaten was dit 9%.

In 2020, zeven jaar na schoolverlaten, bezat 49% van de schoolverlaters (of hun partner) een koopwoning. Het aandeel schoolverlaters in een huurwoning nam de eerste jaren na schoolverlaten toe, om zes jaar na schoolverlaten weer af te nemen. Na zeven jaar had 33% een huurwoning. Ter vergelijking: gemiddeld had 57 % van alle particuliere huishoudens een koopwoning en 43% een huurwoning.

Twee vaste inkomens én een vast contract: koopwoning!

Ruim 32% van de schoolverlaters had één jaar na schoolverlaten een partner. Daarvan had 38% een koopwoning. Van de mensen zonder partner had 2% toen een koopwoning. Na 7 jaar heeft bijna 64% een samenwoonpartner. Onder mensen met partner liep het aandeel met een koopwoning op tot 71% zeven jaar na schoolverlaten, onder mensen zonder een partner tot 21%.

Naast samenwonen met een partner hangt het hebben van twee vaste inkomens samen met woningbezit. Koppels van wie beide partners een vast contract hebben (het gaat na 7 jaar om 42% van de stellen), bezitten het vaakst een koopwoning: na zeven jaar is dat ruim 71%.

Lees ook: Studieschuld vaak geen onderwerp in hypotheekgesprek

Impact studieschuld wordt fors onderschat

Ruim 70% van de studenten had tijdens de studie nauwelijks of geen idee van de impact van studieschuld op het verkrijgen van een hypotheek. Dat blijkt uit onderzoek van hypotheekverstrekker BLG Wonen, onderdeel van de Volksbank, onder afgestudeerden met een studieschuld.

De meeste oud-studenten met een hoge studieschuld (meer dan € 25.000) hebben spijt van de hoogte van het geleende bedrag. De meerderheid van de respondenten (57%) heeft geen eigen woning. Van deze niet-woningbezitters ziet 60% de studieschuld als belemmerende factor voor een koopwoning. “Hoogste tijd dus dat de overheid meer inzet op voorlichting aan studenten, want nu leidt onwetendheid tot minder kansen op de woningmarkt.” Dat zegt Georgette Lageman, manager van het Expertise Centrum Wonen van BLG Wonen.

Voor het onderzoek zijn 420 Nederlandse oud-studenten ondervraagd die zijn afgestudeerd met een studieschuld. Het gaat om oud-studenten onder de 35 jaar die op het hbo, mbo of aan de universiteit hebben gestudeerd. Een kwart van hen had een studieschuld van meer dan € 25.000.

Iets meer dan de helft van de oud-studenten zonder eigen woning zou wel graag de stap naar een koopwoning willen maken. Bij respondenten met een studieschuld van meer dan € 25.000 geeft zelfs 65% aan eigenlijk liever een eigen woning te bezitten. Deze oud-studenten zeggen in overgrote meerderheid (85%) dat hun studieschuld een negatieve uitwerking heeft op hun kansen op de koopwoningmarkt.

Artikel gaat verder onder de afbeelding

Woningbezitters leenden minder, losten meer af

Woningbezitters leenden minder, losten meer af

Van de oud-studenten die het wél gelukt is om een woning te kopen, geeft ruim 60% aan geen belemmeringen te hebben ervaren bij de aankoop. De verklaring is dat 1 op de 3 hun studieschuld – en die van de eventuele partner – op het moment van de woningaankoop al had afgelost. Bij hoge studieschulden ligt het percentage woningbezitters dat geen hindernissen ervaarde een stuk lager (47%). Zij moesten hun eisen en wensen bijstellen om te kunnen slagen (31%), verzwegen hun studieschuld voor de hypotheekverstrekker (19%) en/of maakten gebruik van spaargeld en/of een schenking om te slagen (19%).

Vooral afgestudeerden met een hoge studieschuld hebben spijt van het lenen. 6 op de 10 zou bij nader inzien liever minder hebben geleend. 1 op de 10 zou liever helemaal geen lening zijn aangegaan.

Behoefte aan stabiel overheidsbeleid

“Lenen voor een studie valt goed te begrijpen, zolang studenten maar goed op de hoogte zijn van de eventuele gevolgen als zij zijn afgestudeerd”, zegt Lageman. Daarnaast hebben de vele beleidswijzigingen, zoals rond de herinvoering van de basisbeurs en de vervijfvoudiging van de rente op studieschulden, onrust veroorzaakt.” Lageman spreekt verder haar zorg uit over het ontstaan van ongelijke kansen tussen generaties. “Er is behoefte aan stabiel overheidsbeleid, zodat studenten later niet tegen verrassingen aanlopen.”

BLG Wonen wil goed wonen voor iedereen mogelijk maken. In de week van 9 tot 15 september organiseert de hypotheekverstrekker ‘De week van de Stufi’, waarin aandacht wordt gevraagd voor de impact van studieschulden op het kopen van een woning.

Bron: https://vastgoedactueel.nl/kans-op-koopwoning-groter-als-studieschuld-is-afgelost/