ABN AMRO pleit voor inprijzen van klimaatrisico’s bij woningverkoop

Woningen met hogere klimaatrisico’s hebben zelden een prijskorting bij verkoop. Daar moet snel verandering in komen, zeggen onderzoekers van ABN AMRO, die 90 ‘klimaatkwetsbare’ wijken in kaart brachten. Klimaatrisico’s horen een verplicht onderdeel te worden van de onderhandeling tussen koper en verkoper.

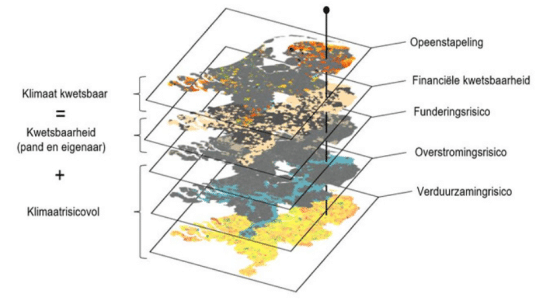

De gevolgen van klimaatverandering kunnen de waarde van panden geleidelijk doen afnemen. In de studie ‘Stapeling klimaatrisico’s en financiële draagkracht op de woningmarkt’ onderscheidt ABN AMRO bij ‘klimaatkwetsbaarheid’ allereerst verschillende klimaatrisico’s, zoals overstroming en funderingsschade.

Onderwaarde dreigt

Maar ook gebrekkige verduurzaming van de woning en onvoldoende financiële middelen bij de eigenaren spelen mee. De lasten van potentiële klimaatschade in de toekomst drukken immers onevenredig zwaar op de kopers. Voor huizenbezitters dreigt onderwaarde, wat kan leiden tot een restschuld.

Tekst loopt door onder de afbeelding

Klimaatrisico’s spelen lang niet overal, maar er zijn wijken waar de risico’s zich opstapelen. In het onderzoek zijn 90 gebieden in kaart gebracht waar twee of meer van deze risico’s zich opstapelen. Voor deze analyse zijn – voor het eerst, aldus ABN AMRO – data van de Basisadministratie, het CBS, de Klimaateffect-atlas en het Landelijk Informatiesysteem Water en Overstromingen gecombineerd.

Gemiddeld huishoudinkomen lager dan € 35.000

In wijken die in de analyse als ‘klimaatkwetsbaar’ zijn aangemerkt, is de kans groot dat bewoners de risico’s onvoldoende kunnen dragen. In zo’n wijk heeft meer dan 10 procent van de woningen een middel- of groot fysiek klimaatrisico (overstroming, funderingsproblemen of onvoldoende verduurzaming), een gemiddelde WOZ-waarde lager dan € 350.000 en is het gemiddeld huishoudinkomen lager dan € 35.000.

Tekst loopt door onder de afbeelding

Veen- of kleigronden

Zulke wijken bevinden zich veelal in steden en in het noorden en westen van Nederland. Hier zijn veel landelijke gebieden op veen- of kleigronden die bij langdurige droogte gemakkelijk uitdrogen. Wat betreft overstromingsrisico’s liggen de meest kwetsbare wijken langs de Maas. Daar liggen de WOZ-waarde en het gemiddeld inkomen lager dan in de rest van Nederland en is het percentage inwoners dat een eigen huis bezit, relatief hoog.

Aanbevelingen van AFM

De onderzoekers vinden het merkwaardig dat deze fysieke klimaatrisico’s – in tegenstelling tot verduurzaming – nauwelijks een rol spelen bij de aan- en verkoop van een woning. Dit vertraagt het aanpassingsproces en het herstelvermogen om de schade te beperken. Daarmee sluiten ze aan bij de aanbevelingen van de AFM eerder deze maand, om klimaatrisico’s van woningen transparanter te maken.

Het is daarom cruciaal om het bewustzijn van klimaatrisico’s bij alle partijen te vergroten, aldus de onderzoekers. Bijvoorbeeld door de draagkracht voor schadeherstel van kopers onderdeel te maken van het hypotheekgesprek.

Inprijzen van klimaatrisico’s

Het inprijzen van klimaatrisico’s is uiteindelijk een verdelingsvraagstuk tussen zittende en toekomstige eigenaren. Omdat toekomstige eigenaren steeds meer risico’s tegemoet zien, is het zo spoedig mogelijk inprijzen van de huidige risico’s gewenst. Dit kan door informatie over deze risico’s een verplicht onderdeel te maken van de onderhandeling tussen koper en verkoper. Met een prijskorting kunnen toekomstige kopers het herstel financieren. Bovendien haalt dit onnodige onrust uit de markt over locaties waar geen risico’s spelen.

Herstelfonds

Daarnaast pleiten de onderzoekers voor een herstelfonds voor klimaatschade, waarin ook de verduurzaming kan worden aangepakt. En om te voorkomen dat kwetsbare gezinnen naar de – door risicobeprijzing – in waarde gedaalde panden toe trekken, zijn maatregelen van de overheid nodig, aldus ABN AMRO. Ook hypotheekverstrekkers kunnen hier hun rol pakken.

De hamvraag is nu: hoe gaat dat inprijzen in zijn werk? De Nederlandse Staat stelt al sinds 2017 via www.klimaatschadeschatter.nl kaarten beschikbaar die de verandering in het klimaat en de verwachte toekomstige schade daarvan per locatie laten zien. In theorie kunnen woningzoekenden deze kaarten gebruiken om het risico van een huis in te schatten voordat dit wordt gekocht. In praktijk wordt dit nauwelijks gedaan.

‘Kennisasymmetrie’

De klimaatrisicokaarten zijn niet eenvoudig genoeg te vinden en nog moeilijker te interpreteren. De onderzoekers spreken van ‘kennisasymmetrie’: woningbezitters en -kopers weten niet goed welke informatie beschikbaar is en hoe zij deze moeten interpreteren.

Ook handelen mensen in een krappe woningmarkt er niet naar. Verkopers hebben de regie in handen, waardoor het haast onmogelijk is voor kopers om op basis van een gefundeerde risico-inschatting een korting te onderhandelen. Een onderzoek uitvoeren naar de fundering van de woning is vaak niet haalbaar. Mocht iemand op basis daarvan toch een lager bod uitbrengen, dan loopt diegene een grote kans dat het huis naar iemand anders gaat.

Maar deze situatie is niet onveranderbaar, zeggen de onderzoekers hoopvol. “Zo zien we in de VS bijvoorbeeld dat panden die in 2100 door verwachte zeespiegelstijging onder water staan, nu al 7 procent minder waard zijn dan vergelijkbare panden die in 2100 niet onder water staan door zeespiegelstijging.”

Lagere verkoopprijs

In de weinige gevallen waarin klimaatrisico’s duidelijk gecommuniceerd worden of duidelijk zichtbaar zijn, zien we dat het direct effect heeft. Zo leidt een slechte fundering in de verkoopadvertentie tot een wel 12% lagere verkoopprijs dan een vergelijkbare woning met een herstelde fundering, aldus eerder onderzoek van ABN AMRO.

Ander onderzoek, van de TU Delft naar de overstromingen van Limburg in 1993 en 1995, laat zien dat huizen die overstroomd zijn of in een overstromingsgebied staan, een prijskorting van 5 tot 10% hebben. Na verloop van tijd verdwijnt deze korting weer. Beide voorbeelden van ingeprijsde klimaatrisico’s ontstaan doordat de schade zich al duidelijk heeft gemanifesteerd.

Vorige week verscheen een alarmerend rapport van Calcasa. Het technologiebedrijf ziet een potentieel woningwaardeverlies van € 179 miljard door overstromingsrisico. de onderzoekers van ABN AMRO vinden dit echter overdreven, omdat deze overstromingen zich nooit overal en allemaal tegelijk zullen voordoen.

Bron: https://vastgoedactueel.nl/abn-amro-pleit-voor-inprijzen-van-klimaatrisicos-bij-woningverkoop/